文書作成日:2025/10/15

令和8年度税制改正要望 〜医療関係〜

例年どおり8月末を期限として、各府省庁は令和8年度税制改正要望書を提出しています。今回は厚生労働省が提出した令和8年度税制改正要望から、医療関係をピックアップしました。

1

地域医療構想実現に向けた税制上の優遇措置の延長及び拡充

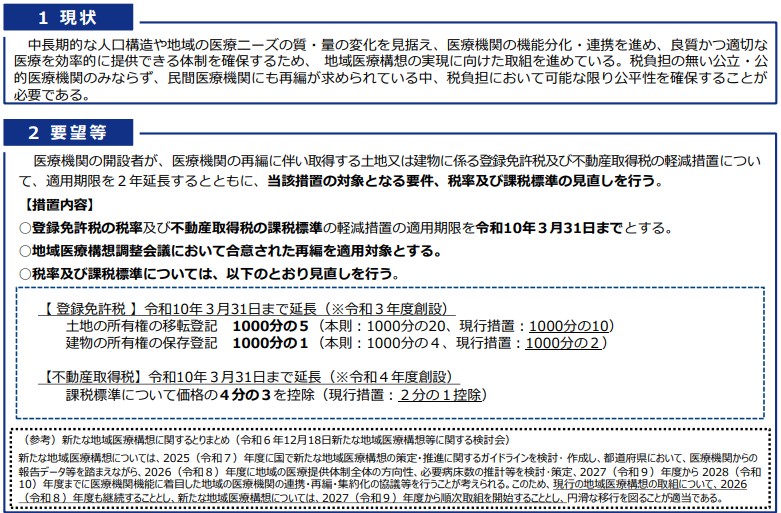

地域医療構想の実現に向け、医療機関の開設者が、医療機関の再編に伴い取得する土地又は建物については、登録免許税及び不動産取得税の軽減措置が設けられています。

この軽減措置が、令和8年3月31日で期限を迎えます。そのため、適用期限を2年延長するとともに、当該措置の対象となる要件、税率及び課税標準の見直しを行うことを要望しています。

[出典]厚生労働省「令和8年度 主な税制改正要望の概要」

2

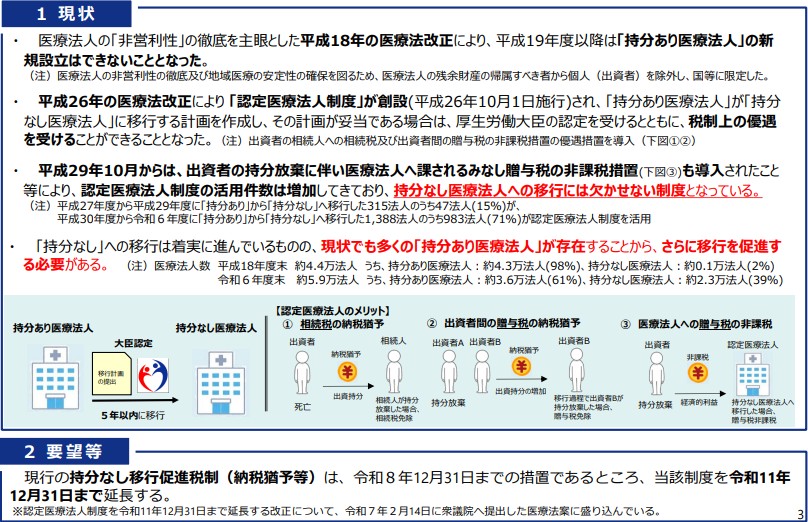

医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長

持分あり医療法人から持分なし医療法人への移行は、なかなか進んでいませんが、この移行促進のための税制特例が、令和8年12月31日で期限を迎えます。

そのため、医療法上の持分なし医療法人への移行計画の認定制度の延長を前提として、当該税制特例の適用期限について3年延長を要望しています。

[出典]厚生労働省「令和8年度 主な税制改正要望の概要」

3

その他

その他、以下の項目について要望が提出されています。

その他、以下の項目について要望が提出されています。

- 重点医師偏在対策支援区域で承継・開業する診療所への税制上の支援

- 社会保険診療報酬の事業税非課税措置の存続

- 医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続

- 社会医療法人等が行う訪日外国人の自由診療に係る診療費要件の緩和

- セルフメディケーション推進のための医療費控除の特例措置の拡充

- 全世代型社会保障構築のための税制上の所要の措置

- 中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の2年延長等

- 事業承継税制に係る特例承継計画の期限延長等

さて、どうなるでしょうか。

[参考]

厚生労働省HP「令和8年度厚生労働省税制改正要望について」

※文書作成日時点での法令に基づく内容となっております。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。

- 改正で年収いくらまでが対象に? 配偶者控除と配偶者特別控除2025/09/15

- 2026年3月末で期限が! 事業承継には計画書の提出を2025/08/15

- 消費税率8%となる食事代の見直し 終わっていますか?2025/07/15

- 配偶者の立場からみたときの「年収の壁」2025/06/15

- 高額な医療用機器等の設備投資に係る優遇税制の見直し2025/05/15

- 「年収123万円の壁」ではなく「年収160万円の壁」へ2025/04/15

- 令和7年度税制改正の大綱 福祉施設編2025/03/15

- 令和7年度税制改正の大綱 医療機関編2025/02/15

- 「年収103万円の壁」が「年収123万円の壁」に?2025/01/15

- ご存じですか 年収の壁2024/12/15

- 会計や税務申告に必要な書類もデータのみに2024/11/15